作者: Snow

译者: Paine

审校: KOWEI、Wayne、Elisa、Ashley、Joyce

报告要点

再质押(Restaking)是一种通过释放流动性和增加杠杆来提高收益率的机制,主要基于以太坊的安全框架。尽管其可以为质押者提供额外的收益并提高资金使用效率,但也带来了一系列风险,包括罚没、流动性、集中化、合约和智能合约风险。EigenLayer 是这一领域的先驱,但随着越来越多的竞争者如 Symbiotic、Karak Network、Babylon、BounceBit 和 Solayer 等再质押平台的加入,市场资金被分散,未来可能面临更多挑战。用户需谨慎考虑参与再质押协议的风险和收益,并配置相应的合约监控以保障资产安全。

背景

质押与流动性质押

以太坊的质押是指用户将他们的 ETH 锁定在以太坊网络中,以支持网络的运行和安全性。在以太坊 2.0 中,这种质押机制是权益证明(Proof of Stake, PoS)共识算法的一部分,取代了之前的工作量证明(PoW)机制。质押者通过质押 ETH 成为验证者,参与区块的创建和确认,作为回报,他们可以获得质押奖励。

流动性质押衍生品(Liquid Staking Derivatives,LSD)的诞生旨在解决传统质押中的流动性问题。它允许用户在质押代币的同时,获得代表其质押份额的流动性代币(如 Lido 的 stETH 或 Rocket Pool 的 rETH)。这些流动性代币可以在其他平台上进行交易、借贷或用于其他金融活动,既能参与质押获得奖励,又能保持资金的灵活性。

信任网络破裂

比特币网络自诞生之初就引入了去中心化信任的概念,设计成为一个基于 UTXO 和脚本语言的点对点数字货币系统。但其在网络上构建各种应用程序的能力受到限制。后来以太坊通过高度可编程的虚拟机(EVM)和模块化区块链概念,允许开发者在其共识层上构建无需许可的去中心化应用程序(DApps),为所有在其上构建的 DApps 提供信任与安全性。但依然有许多协议或中间件未能充分利用以太坊的信任网络。

例如,Rollup 通过将交易执行从 EVM 中分离,仅在交易结算时返回以太坊,有效地提升了以太坊的性能。但这些交易未在 EVM 上进行部署和验证,因此无法完全依赖以太坊的信任网络。除了 Rollup,其他基于新共识协议的侧链、数据可用层、新的虚拟机、预言机和跨链桥等系统,也面临类似的挑战,都需要建立自己的信任层来确保安全性和防范恶意行为,即主动验证服务(AVS)。

流动性割裂

以太坊作为最大的权益证明(PoS)区块链,许多项目依赖质押来确保其安全性,如跨链桥、预言机、数据可用性层以及零知识证明等。因此,每当一个新项目上线时,用户必须锁定一定数量的资金,这就会导致不同项目一同竞争有限的资金池。随着不同项目提供的质押收益率不断上升,项目自身承担的风险也相应增加,形成了恶性循环。另一方面,用户只能将有限的资金质押到有限的项目中,获得有限的回报,导致资金利用率较低。随着公链、应用及各类项目的增多,流动性也愈加割裂。

市场对于质押服务的需求

随着比特币现货 ETF 的通过、以太坊坎昆升级成功,以太坊焕发出新的活力。截至 2024 年 7 月 15 日,超过 1110 亿美元的以太币(ETH)被质押,占总供应量的 28%。质押的 ETH 数量被称为以太坊的“安全预算”,因为这些资产在发生双花攻击和其他违反协议规则的行为时,会受到网络的惩罚。质押 ETH 的用户为增强以太坊的安全性做出了贡献,通过协议发行、优先级提示和 MEV 获得奖励。用户可以通过流动质押池轻松地质押 ETH,而无需牺牲资产的流动性,这导致对质押的需求越来越高。

在这种背景下,市场对共享安全性的需求应运而生,需要一个平台能够将用户质押的资产用于多个项目的安全保障,这便是再质押(Restaking)出现的背景。

什么是再质押

如今通过模块化扩展区块链的方式促使了许多新协议和支持中间件的诞生。然而,每个网络都需要建立自己的安全机制,通常采用权益证明(PoS)共识的变体,但是这样的做法会导致每个安全池都成为孤立的个体。

再质押是利用一条区块链的经济和计算资源来保护多条区块链的过程。在 PoS 区块链中,再质押允许一条链的质押权重和验证者集在任意数量的其他链上使用。即将已经质押在以太坊上的流动性质押代币用于其他区块链的验证者进行再次质押,以获得更多收益,并提高新网络的安全性和去中心化特性。其结果是形成了一个更加统一和高效的安全体系,可供多个区块链生态系统共享。这一概念将以太坊现有的经济信任扩展到保护其他分布式系统,例如预言机、桥接器或侧链。

再质押的概念在行业中已经存在多年,Polkadot 生态系统在 2020 年就尝试过这一概念。Cosmos 在 2023 年 5 月推出了一种名为“复制安全”的再质押模式;同年 6 月,以太坊通过 EigenLayer 引入了类似的模式。再质押协议的主要价值源于锁定在以太坊上的质押资金,使得以太坊作为 PoS 区块链,在经济上具备最高的安全性。

再质押机制与流动性质押的一个重要区别在于,虽然两种机制都能帮助已质押在以太坊上的 ETH 获得更多收益,但再质押机制完整沿袭了质押机制的信任共识,并将其扩展,使验证者能够为更多应用、基础设施或分布式网络做出可信承诺,从而提高以太坊生态的整体经济安全。

再质押的工作原理

再质押的核心是将流动性质押代币资产用于在其他区块链的验证者进行质押,获得更多收益的同时,建立起共享安全池以提高新网络的安全性和去中心化。具体而言,流动性质押代币(LST)代表质押 ETH 和累积奖励的代币化形式,而流动性再质押代币(LRT)则代表再质押 ETH 和累积奖励的代币化形式。再质押建立在以太坊的安全框架之上,旨在优化加密货币生态系统中资金的利用效率。质押者不仅能够支持一个网络的安全性,还能够为多个网络提供验证服务,从而获得额外的奖励。

再质押面临的主要问题仍然是流动性。与 PoS 质押类似,再质押后的资产被锁定在节点中,导致流动性受限。为了解决这一问题,引入了 Liquid Restaked Token(LRT)。LRT 是一种为再质押 ETH 或其他 LST 发行的合成代币,由多个主动验证服务(AVS)使用,以确保应用和网络的安全,并分配多种不同类型的额外奖励。它使得质押的资产能够在多个服务中提供安全支持,同时为质押者带来额外的奖励和回报。因此,虽然再质押过程中存在一些细节性的风险,但它为质押者和 DeFi 带来了重要的流动性和收益。

赛道分析

竞争专案

EigenLayer

EigenLayer 是再质押领域的领先者,目前还没有形成规模的直接竞争对手。作为一种创新的概念,市场上的直接竞争者相对较少。然而,EigenLayer 可能面临以下潜在的竞争和挑战:

其他 LSD 协议可能会开发自己的再质押功能,例如 Lido Finance 和 Rocket Pool。

其他数据可用性和治理服务协议可能会开发自己的 LSD 功能,例如 The Graph 和 Aragon。

其他 Layer 2 或跨链协议可能会开发自己的安全和信任网络,例如 Polygon 和 Cosmos。

由于 EigenLayer 主要采用 LSD 作为质押品,市场上的 LSDFi 项目也可能竞争 LSD 的市场份额。

Karak Network

Karak Network 的运作方式类似于 EigenLayer 协议,但其 AVS 服务被称为分布式安全服务(DSS),并推出了自己的 Layer 2 网络 K2。不同于 EigenLayer,Karak 旨在支持任何资产的再质押,目前平台上支持的再质押资产包括 ETH、各种 LST 和 LRT 资产,以及稳定币如 USDT、USDC、DAI 和 USDe 等。此外,Karak 已在以太坊、Arbitrum、BSC、Blast 和 Mantle 上部署,用户可以根据自身资产分布选择进行再质押。

Babylon

Babylon 是基于比特币的再质押协议,为比特币引入了质押功能,使 BTC 持有者能够将其资产无需信任地质押到其他需要安全和信任的协议或服务中,从中获得 PoS 质押收益和治理权。Babylon 涵盖了两个方面:一是 BTC 持有者可以质押 BTC,为其他协议提供安全性和可信度,并从中获得收益;二是 PoS 链或比特币生态系统中的新协议可以利用 BTC 质押者作为验证节点,提升安全性和效率。

Solayer

Solayer 是 Solana 生态的再质押协议,支持 SOL 持有者将其资产质押到 Solana 生态内需要安全和信任的协议或 DApp 服务中,以获得更多的 PoS 质押收益。Solayer 已完成建设者轮融资,投资者包括 Solana Labs 联合创始人 Anatoly Yakovenko、Solend 创始人 Rooter、Tensor 联合创始人 Richard Wu、Polygon 联合创始人 Sandeep Nailwal 等。Solayer 支持用户存入原生 SOL、mSOL、JitoSOL 等资产。截至 2024 年 7 月 15 日,Solayer 平台上的总锁定价值(TVL)超过 1.05 亿美元,其中 SOL 占约 60%。

Picasso

Picasso 是基于 Cosmos SDK 构建的通用再质押区块链。它通过 IBC 协议连接基础链,并处理存入资产的详细信息,然后将资金分配给 AVS。Picasso 的再质押解决方案与 EigenLayer 类似,后者允许网络中的子集加入以保护 AVS 权重。这一架构已经在多个基础链上复制,并统一到 Picasso 上。Picasso 的节点运营商由治理机制选出。当前,Picasso 的再质押层仅接受通过 SOL LST 从 Solana 存款的资产和原生 SOL 作为再质押抵押品。Picasso 的路线图计划在 Solana 上启动 AVS 后,扩展到 Cosmos 链和其他资产。目前,Picasso 上支持的再质押产品包括 SOL、JitoSOL、mSOL 和 bSOL 等 LST 资产。

通用重新质押协议

通用再质押是一种能够将多个链上的原生资产集中进行再质押的系统。这种方法与具体资产和基础链无关,允许跨多个链集中许多质押资产。通用再质押依赖于位于经济安全源链和 AVS 之间的附加层或跨多个区块链的一系列合约。

综述

再质押领域目前正快速发展。虽然 EigenLayer 是该领域的先驱,但越来越多的竞争者和创新者加入,不断扩展再质押的应用场景和技术边界。再质押不仅带来了新的收益模式,也推动了区块链生态系统的安全性和流动性的进步。

市场规模

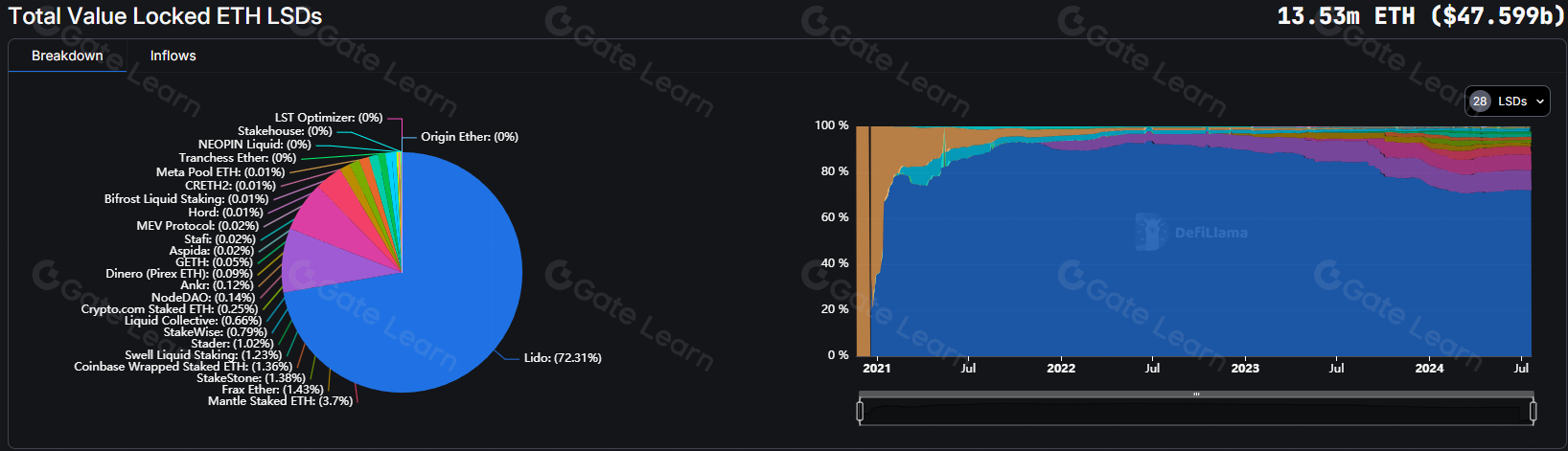

根据 DeFiLlama 的数据,截至 2024 年 7 月 21 日,全球 ETH 流动性质押市场的总锁定价值为 475.99 亿美元。Lido 是其中最大的参与者,其锁定价值占比高达 72.31%。Lido 提供了一种流动性质押解决方案,允许用户将 ETH 质押到以太坊 2.0 网络,并获得等值的 stETH 代币,可在 DeFi 市场中使用或再次质押。主要的再质押协议包括 EigenLayer 和 Tenet 等。

来源:https://defillama.com/lsd

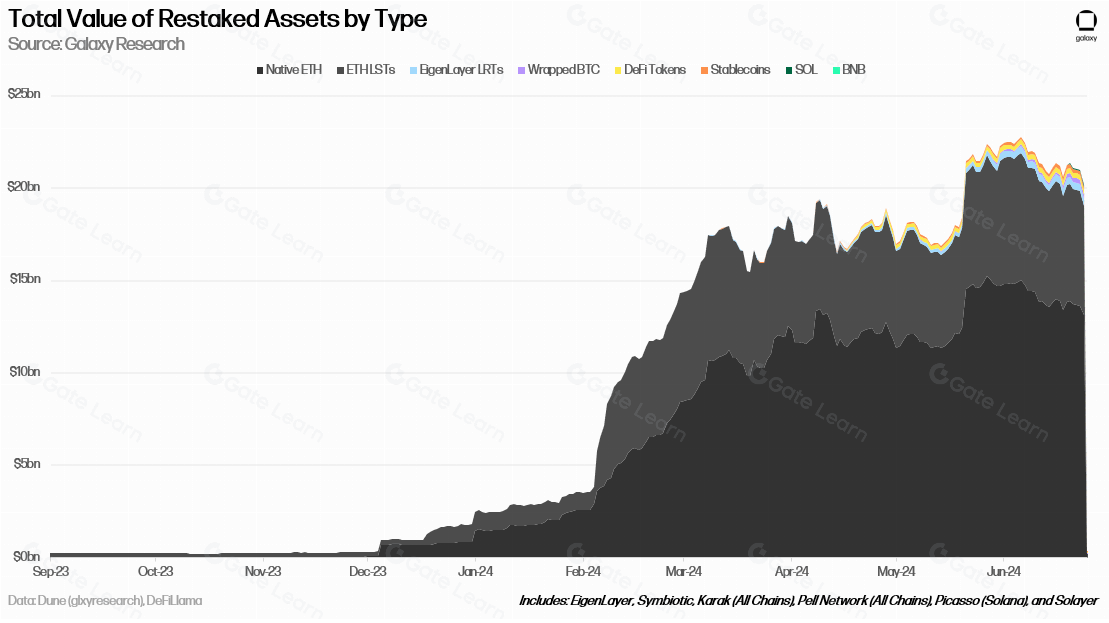

截至 2024 年 6 月 25 日,全球再质押市场的资产总锁定价值达到了 201.4 亿美元。目前再质押协议大多部署在以太坊链上,其再质押的 ETH 及衍生资产锁定总额达到 194 亿美元;此外,通过 Solana 链上的再质押协议,例如:Picasso 和 Solayer 质押了价值 5850 万美元的资产;通过 Pell Network 和 Karak 在各种链上(包括 Bitlayer、Merlin 和 BSC 等。)再质押了 2.233 亿美元的 BTC。

下图表展示了以锁定总价值计算的领先再质押解决方案(EigenLayer、Karak、Symbiotic、Solayer、Picasso 和 Pell Network)的再质押资产总锁定价值。总体而言,重新质押的资产总额超过 200 亿美元。大部分来自本地重新质押的 ETH 和 ETH LST,按 TVL 计算,重新质押资产的前三类均以 ETH 为中心。

来源:https://x.com/ZackPokorny_

核心竞争因素

资产规模

资产规模是质押平台中的质押总额。一个优质的质押平台应该具备大规模的资产,以展现其稳定性和信誉度。如 EigenLayer 目前质押了 5,842,593 个以太坊,总 TVL 超过 180 亿美元,成为再质押领域最大的协议。

来源:https://dune.com/hahahash/eigenlayer

收益率

- 再质押项目应该提供比单一质押更高的收益率,以吸引用户参与。为此,需要优化质押策略、合理分配收入和奖励,并利用复利效应等方式,以提升用户的资本效率和回报率。如 Eigenlayer 提出的再质押方案,流动性 Token 除了质押以太坊获取收益外,在其他跨链桥、预言机、LP 质押等也能获得收益。

- 质押以太坊收益。如通过 Lido 等流动性质押协议获取的 stETH;

- 合作项目方节点构建、验证的 Token 奖励;

- 流动性 Token 质押 DeFi 的 LP 奖励。

流动性

再质押项目需要解决质押资产的流动性问题,使用户能够方便地加入或退出质押,或者将资产转移到其他协议或平台。因此,需要提供流动性质押代币、流动性挖矿和借贷市场等服务,以增强用户的流动性和灵活性。

安全性

保护用户资产安全是质押项目的首要目标。再质押项目必须确保用户资产不会因智能合约漏洞、验证者不当行为或黑客攻击而受损。因此,高水平的安全措施和风险管理机制是必不可少的,如多重签名、防火墙、保险和惩罚机制等。如 EigenLayer 通过质押以太坊相关资产成为验证节点,通过罚没机制来借用主网的安全性。

生态系统

再质押项目需构建强大的生态系统,支持多种 PoS 网络和协议的验证服务,从而增强网络的安全性和去中心化程度,并为用户提供更多选择和机会。为实现这一目标,需要与其他区块链平台、DeFi 应用程序和 Layer 2 协议进行合作和整合。

再质押会带来哪些风险?

罚没风险

在以太坊的质押机制中,以及再质押协议中,存在 50% 的罚没风险。这意味着用户的资金可能面临被罚没的风险,尽管这种风险会被分散到多个节点。

流动性风险

许多再质押协议会锁定大量流动性再质押代币(LST)。如果大部分 LST 被锁定在再质押池中,可能导致 LST 相对于 ETH 价格的波动加剧。这种情况会增加用户的风险暴露,因为 AVS 的安全性与 LST 的流动性直接相关。当某种类型的 LST 在 AVS 中过于集中时,流动性风险就会进一步加大。

集中化风险

集中化风险可能会引起 DAO 黑客攻击。例如,如果三分之一的 ETH 集中在单个 AVS 中,超过了传统的拜占庭容错安全阈值,这部分 ETH 可能会因未提交欺诈证明而被罚没,而不是因双签等技术问题。集中化风险意味着系统中的耦合度增加,增加了系统整体的脆弱性。

合约风险

参与再质押需要与项目方的合约进行交互,因此用户需承担合约被攻击的风险。项目资金最终存放在 EigenLayer 等协议的合约中,如果该合约受到攻击,用户的资金也会遭受损失。

LST 风险

LST 代币存在脱锚的可能性,或因 LST 合约升级或被攻击而导致价值偏差。

退出风险

目前除 EigenLayer 外,市场上的主流再质押协议大多不支持提款。如果项目方未能通过合约升级实现相应的提款逻辑,用户将无法提取资产,只能通过二级市场进行流动性退出。

如何减轻这些风险?

再质押是一个新兴的概念,无论是从合约层还是协议层都没有经过相应的时间考验,除了上述整理的风险外,可能还存在其他未知的风险,如何降低风险就显得尤为重要。

资金分配

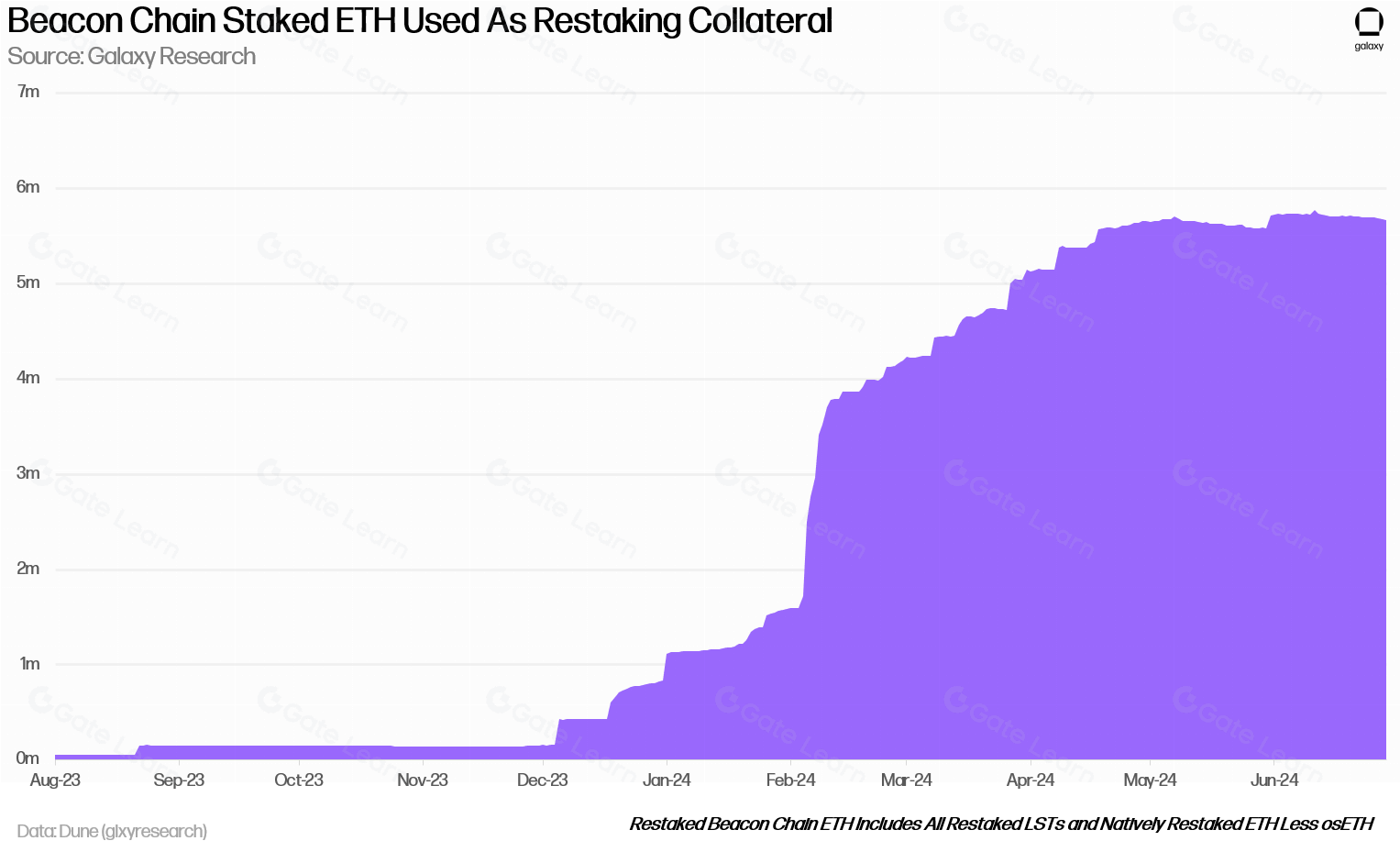

对于使用大额资金参与再质押的用户来说,直接参与 EigenLayer 的 Native ETH 再质押是一种理想选择。因为在 Native ETH 再质押中,用户充值的 ETH 资产并非存放于 EigenLayer 合约中,而是存放于 Beacon 链合约中。即使发生最坏的合约攻击情况,攻击者也无法立即获取用户的资产。

来源:https://x.com/ZackPokorny

(目前有 3340 万 ETH 质押在 Beacon Chain 上(包括进入 / 退出队列中的 ETH)。)

对于希望使用大额资金参与但不愿意等待较长赎回时间的用户,可以选择相对稳妥的 stETH 作为参与资产,直接投入 EigenLayer。

对于希望赚取额外收益的用户,可以根据自身的风险承受能力,适当将部分资金投入基于 EigenLayer 构建的项目,如 Puffer、KelpDAO、Eigenpie 和 Renzo 等。然而,需要注意的是,目前这些项目尚未实现相应的提款逻辑,参与者需同时考虑退出风险,并在投资过程中关注相关 LRT 在二级市场的流动性。

监控配置

当前提到的项目都具备合约升级和暂停的能力,且项目方的多签钱包可执行高风险操作。对于进阶用户,建议配置相应的合约监控系统,监控相关合约的升级和项目方敏感操作的执行。

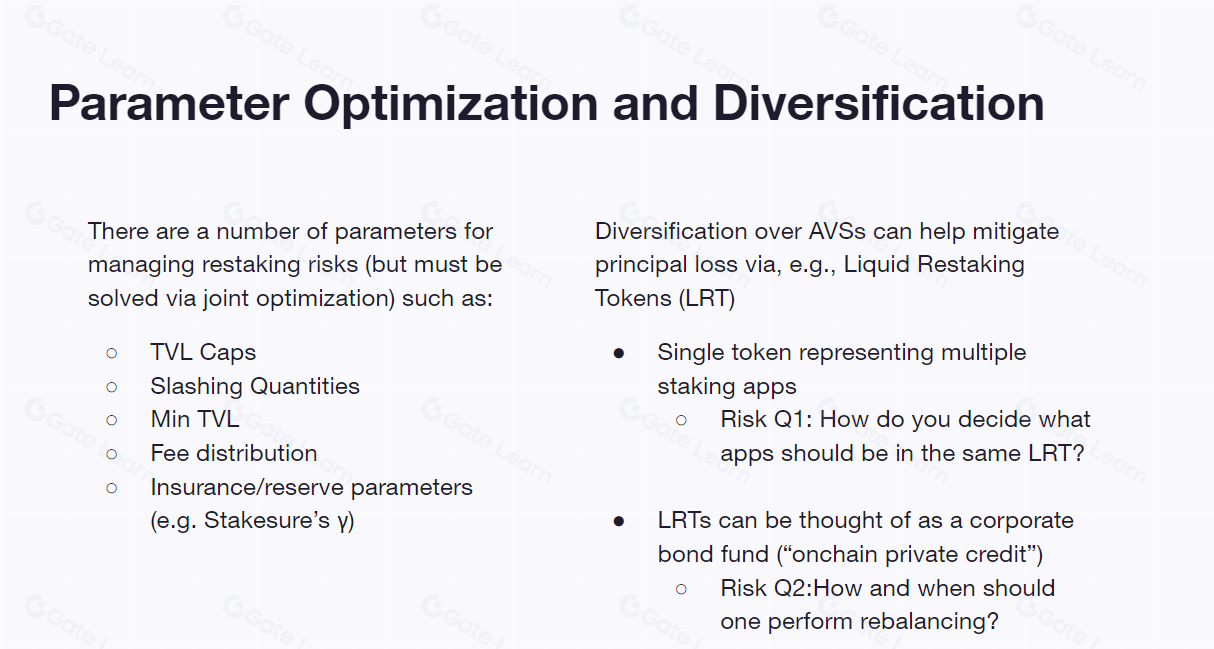

优化参数

优化再抵押参数(TVL 上限、削减金额、费用分配、最小 TVL 等)以及确保 AVS 之间资金的多元化。再质押协议允许用户在存款再质押时选择不同的风险状况。理想情况下,每个用户都能够评估并选择再质押到哪个 AVS,而无需将这一过程委托给 DAO。

来源:https://docs.google.com/presentation/d/1iIVu6ywaCqlTwJJbbj5dX07ReSELRJlA/edit?pli=1#slide=id.p23

面临的挑战

从应用链的角度来看,以 EigenLayer 为代表的再质押应用可以满足中小型应用链降低节点部署成本的需求。然而,这些应用链无法完全满足其安全性要求,且其需求的可持续性也相对较弱。

从竞争角度来看,尽管再质押赛道拥有巨大的资金体量,但随着越来越多的再质押应用推出,市场资金会被分散。如果再质押应用如 EigenLayer 的利润下降,例如在熊市市场低迷时,应用链需求端锐减,是否会导致资金挤兑效应?

从合作方角度来看,EigenLayer 初期发展了 14 个 AVS 合作方。虽然前期 AVS 可能因潜在的收益而受到吸引,但重新质押机制的安全隐患可能会影响后续 AVS 运营者的加入意愿。

从用户的角度来看,短期内用户可能无法获得丰厚的 Staking 收益。Staking 收益率的不确定性可能会对未来用户数量的增长产生负面影响。

版权归 Gate.io 所有。